NISA、放置すると損するかも?40代・50代女性の為の安心できる出口戦略(NISAのやめ方)

「NISA、始めてみたはいいけど、このままほったらかしで大丈夫かしら?」

子育てが一段落してふと自分の将来を考えたとき、そんな不安が頭をよぎりませんか?私も同じ40代の女性ですから、そのお気持ちとてもよくわかります。

「老後の生活費、年金だけで足りるのかしら…」

「周りがやっているからNISAを始めたけど、いつ売るのが正解なの?」

「もし、自分が認知症になったら、このNISA口座はどうなってしまうんだろう?」

NISAは、税制優遇を受けながら資産形成ができる魅力的な制度ですが、実は「出口戦略」を考えておくことが非常に大切なんです。出口戦略とは、簡単に言えば、「NISAで運用している資産を、いつ、どのように現金化するか」という計画のこと。

毎月コツコツ自動で積み立てられるNISAは、まるで便利なサブスクリプションサービスのようですよね。でも、お金を引き出すとき、つまり「やめる」ときは、自分で適切なタイミングを見極める必要があるのです。

このコラムでは、私たち40代・50代の女性がNISAを活用する上で陥りやすい「落とし穴」と、その具体的な対策について、わかりやすく解説していきます。

特に、ご自身やご家族が認知症になった場合のNISA口座のリスクと、その備えについては、しっかりと理解しておくことが重要です。「まだ先のことだから…」と思わずに、元気な今のうちから準備しておくことで、将来の安心感は大きく変わってきますよ。

この記事を読むことで得られる「3つの安心」

- 将来のお金の漠然とした不安が和らぎます。

- 認知症や相続といった避けられないリスクへの備えがわかります。

- 専門家と一緒に、ご自身のマネープランを見直すきっかけになります。

もし、具体的なお悩みやご不安があれば、いつでも「女性の為のマネー相談室」にご相談くださいね。あなたの状況に寄り添いながら、一緒に解決策を見つけていきましょう。

目次

- 1.NISAは「やめるタイミング」が肝心!出口戦略の重要性とは?

- 今日からできるNISA出口戦略「5つのステップ」

- あなたの場合はいつ? 40代・50代女性が考えるNISA売却タイミングのヒント

- ひとりで悩まないで!専門家(FP)への相談で安心を手に入れる

- まとめ・今日から始める、安心の未来設計

- よくある質問 (FAQ)

- メルマガ登録

1.NISAは「やめるタイミング」が肝心!出口戦略の重要性とは?

「NISAを始めたら、あとは自動積立に任せておけば大丈夫!」…もし、そう思っていたら、少し注意が必要です。実は、NISAは始めることと同じくらい、あるいはそれ以上に「やめるタイミング」、つまり「出口戦略」があなたの将来の資産を大きく左右するポイントになります。

1.1. 出口戦略なしでNISAを続ける「4つのリスク」

NISAを始めたものの、「いつ、どうやって使うか」という出口戦略を考えずに放置してしまうと、将来的に次のような思わぬリスクに直面する可能性があります。

- 相続税評価の問題

NISA口座の資産も、残念ながら相続が発生した場合は相続財産として評価されます。非課税で運用してきた利益を含めた評価額によっては、相続税の課税対象となる可能性があります。 - 相続手続きの煩雑さ

ご本人が亡くなられた場合、NISA口座の資産を相続人が引き継ぐためには、通常の預貯金などとは異なる特別な手続きが必要となり、時間や手間がかかることがあります - 口座凍結のリスク

もし、ご自身が認知症などで判断能力が低下したとみなされると、ご本人の資産保護のためNISA口座が凍結され、たとえご家族であっても資産の売却や引き出しができなくなる可能性があります。 - 運用益への課税

これは旧NISA(一般NISA・つみたてNISA)の話ですが、非課税期間(一般NISAは5年、つみたてNISAは20年)が終了すると、その後の運用益には税金がかかってしまいます。

「えっ、NISAってずっと非課税じゃなかったの?!」

確かに、NISAの最大のメリットは運用益が非課税になることです。しかし、それはあくまで「非課税期間内(旧NISA)」または「ご自身で判断・管理できる状態(新NISA含む)」という前提があってのこと。

新NISAでは非課税保有期間が無期限になりましたが、認知症などによって自分で資産を管理できなくなるリスクは、誰にでも起こりうることとして考えておく必要があります。

1.2. NISAは「元気なうちに計画的に使うお金」

私日高がファイナンシャルプランナーとして、これまで多くの女性のお金の相談に乗らせていただく中で強く感じているのは、NISAは「元気なうちに、計画的に使うためのお金」と捉えることが大切だということです。

「老後資金のためにNISAでコツコツ積み立てている」という方は本当に素晴らしいです。でも、いざお金が必要になったその時に、

「どうやって現金化すればいいの?」

「売却したら税金はかかる?」

「もし、私が急に倒れたら、家族はどうすれば…?」

と慌てたり、困ったりすることのないように、あらかじめ「いつ」「何のために」「どうやって」使うのか、その道筋(=出口戦略)をしっかりと考えておくことが、将来の安心につながるんです。

1.3. 事例から学ぶ。出口戦略があったAさんと、なかったBさん

ここで、具体的なイメージを持っていただけるよう、私のクライアント様の事例を少しご紹介します。(※プライバシーに配慮し、内容は一部変更しています)

【成功事例】出口戦略で夢を実現したAさん(52歳)

Aさんは50歳でNISAを開始。当初は漠然と「老後資金」と考えていましたが、私とのカウンセリングを通してライフプランを具体化。その結果、「60歳で早期退職し、長年の夢だった小さなカフェを開きたい」という目標が見えてきました。

そこで、夢の実現のためにNISAの出口戦略を明確化。58歳から計画的にNISA資産の一部を現金化し、開業資金に充てるという具体的なプランを立て、着実に準備を進めています。

【失敗事例】出口戦略がなく、ご家族が苦労されたBさん(享年78歳)

BさんはNISAで長年資産運用をされていましたが、残念ながら出口戦略は全く考えていませんでした。75歳頃から認知症の症状が出始め、意思確認が難しくなったためNISA口座は事実上凍結状態に。

その後、Bさんが亡くなられましたが、相続手続きの際に、凍結されたNISA口座の扱いでご家族が大変苦労されたと伺いました。

これらの事例からも、出口戦略の有無が、ご自身の将来だけでなく、大切なご家族にも影響を与えうることがお分かりいただけるかと思います。

1.4. 認知症になったらどうなる?NISA口座「凍結リスク」とその対策

近年、認知症は誰にとっても身近な問題となっています。もし認知症と診断され、ご自身の判断能力が不十分だと判断された場合、NISA口座は原則として凍結されてしまいます。

これは、ご本人の意思に基づかない不適切な取引を防ぎ、資産を守るための措置なのですが、結果として、たとえご家族であってもNISA口座の資産を売却したり、引き出したりすることができなくなってしまうのです。「いざとなったら家族が何とかしてくれるだろう」と考えていると、介護費用や生活費が必要な時にNISAのお金を使えず、大変困った状況になりかねません。

そうならないために、元気なうちから備えておくことが重要です。主な対策として、以下の二つの制度があります。

- 任意後見制度

判断能力が低下する前に、ご自身で信頼できる人(任意後見人)を選び、将来、財産管理や身上監護を任せる契約を結んでおく制度。 - 家族信託

信頼できるご家族に、あらかじめ財産の管理・処分権限を託しておく契約。NISA口座の資産を含む、幅広い財産を対象に設計できます。

これらの制度を活用することで、万が一、認知症になった場合でも、あらかじめ決めておいた人にNISA口座を含む資産の管理をスムーズに引き継ぐことが可能になります。

「自分はまだ大丈夫」と思わず、早めに専門家(弁護士、司法書士、信託銀行など)に相談し、ご自身の状況に合った対策を検討しておくことがご自身とご家族の未来を守ることにつながります。

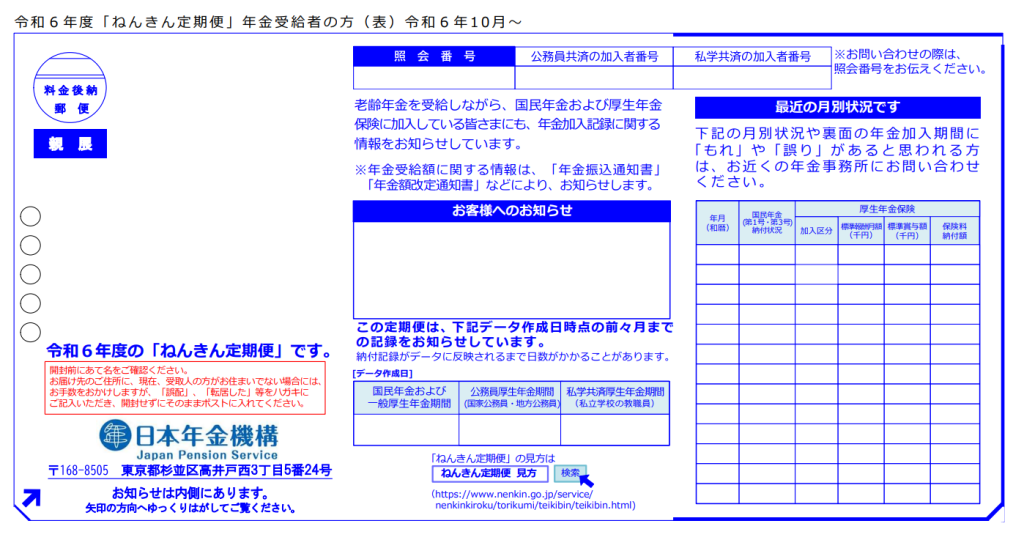

1.5. 「ねんきん定期便」、見ていますか?年金とNISAの賢い使い分け

「老後の生活は、公的年金とNISAで準備する」と考えている方は多いでしょう。その計画をより確かなものにするために、まずはご自身が将来受け取れる年金額をきちんと把握することから始めましょう。

毎年、お誕生月に日本年金機構から送られてくる「ねんきん定期便」、しっかり目を通していますか?ここにはこれまでの加入実績に応じた年金見込額が記載されています。

また、厚生労働省が提供している「公的年金シミュレーター」を使えば、今後の働き方などを入力して、より詳細な年金見込額を試算することもできます。

将来受け取れる年金額を知ることで、「老後の生活費として、年金以外にあといくら必要なのか」が見えてきます。それによって、NISAで準備すべき目標額もより具体的に設定できるようになります。まずは現状把握から始めましょう。

1.6. NISAとiDeCo、どう違う?それぞれの出口戦略

老後資金準備の方法として、NISAとよく比較されるのがiDeCo(個人型確定拠出年金)です。

iDeCoの大きなメリットは、掛金が全額所得控除になるなど、NISAにはない税制優遇がある点です。しかし、その反面、原則として60歳になるまで資産を引き出すことができません。

一方、NISAはいつでも自由に資産を引き出すことが可能です。

この違いから、一般的に

- iDeCo

「老後資金専用」の口座 - NISA

「老後資金を含め、教育資金や住宅資金など、さまざまなライフイベントに備える」ための、より自由度の高い口座

と位置づけられます。

また、iDeCoは受け取り時にも注意が必要です。2024年12月の法改正で、iDeCoの受け取り方(一時金か年金か)や、受け取り始める年齢によっては、税金の計算方法(退職所得控除)が変わり、以前より税負担が増えるケースも出てきました。これは、国が私たちに「できるだけ長く働き、年金受給開始を遅らせてほしい」と考えていることの表れとも言えます。

※iDeCoの出口戦略や税金については、別の機会に詳しくお伝えしますね。

このように、制度ごとの特徴や出口(受け取り方)の違い、そして法改正の動向も理解した上で、ご自身に合った資産形成の方法を考えることが大切です。

▼政府広報インライン

iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説

https://www.gov-online.go.jp/article/202412/entry-6825.html

1.7. (参考) ここで、NISAの基本を簡単におさらい

すでにご存知の方も多いと思いますが、NISA制度の基本について、特に2024年から始まった「新NISA」のポイントを簡単におさらいしておきましょう。

【新NISAの主なポイント】

| 項目 | 内容 |

|---|---|

| 年間投資枠 |

|

| 非課税保有限度額 | 総額1,800万円 (生涯で投資できる元本の上限、うち成長投資枠は1,200万円まで) |

| 非課税保有期間 | 無期限 |

| 口座開設期間 | 恒久化(いつでも始められる) |

| 投資対象商品 |

|

【旧NISAとの主な違い】

旧NISA(一般NISA・つみたてNISA)は、年間投資枠や非課税保有限度額が新NISAより少なく、非課税で保有できる期間にも制限(一般NISA:5年、つみたてNISA:20年)がありました。また、一般NISAとつみたてNISAの併用はできませんでした。新NISAではこれらの点が大幅に改善され、より柔軟で使いやすい制度になっています。

【商品選びの考え方】

NISAで投資する商品は、ご自身のリスク許容度(どれくらいの価格変動に耐えられるか)や投資目標(いつまでにいくら貯めたいか)に合わせて選ぶことが大切です。特に、長期的な視点での「積立・分散投資」を心がけることが、安定した資産形成につながります。

▼金融庁:NISAを知る

https://www.fsa.go.jp/policy/nisa2/know/index.html

ここまでご覧いただいて、NISAの出口戦略、具体的にどうすればいいのか気になりますよね?以下で5つのステップに分けてご紹介します。

今日からできるNISA出口戦略「5つのステップ」

ここからは、今すぐ始められるNISA出口戦略の具体的な5つのステップを、一緒に見ていきましょう。

ステップ1:未来を描く「ライフプラン」を作成する

まず最初に取り組みたいのが、あなたの未来の設計図となる「ライフプラン」の作成です。

「なんだか難しそう…」と感じるかもしれませんが、まずはざっくりとで大丈夫。これから先の人生で、どんな出来事がありそうか(お子さんの進学、住宅の購入やリフォーム、ご自身のキャリアチェンジ、親御さんの介護、そしてご自身のセカンドライフなど)、そしてそれぞれのイベントに「いつ頃」「どれくらいのお金が必要になりそうか」を書き出してみましょう。

もっと言えば、「これからどんな人生を送りたいか」「どんなことにお金を使いたいか」という、あなたの希望や夢を具体的にイメージすることが大切です。

例えば、

- 5年後:長女の大学進学費用として 300万円

- 10年後:自宅のリフォーム費用 500万円

- 15年後:夫婦で海外旅行 100万円

- 20年後~:ゆとりある老後生活のために年間 150万円×20年分 = 3000万円

といった具合です。

最近は、Webサイトやアプリで簡単にライフプランをシミュレーションできるツールもあります。例えば、金融庁のウェブサイトにある「ライフプランシミュレーション」などを活用してみるのも、具体的なイメージを掴むのに役立ちますよ。

まずは、将来の出来事とお金の流れを「見える化」することから始めてみましょう。

ステップ2:必要な金額を明確にする「目標金額」を設定する

ライフプランで未来の予定が見えてきたら、次はそれぞれのライフイベントに必要な「目標金額」を具体的に設定します。

目標金額をはっきりさせることで、

「NISAで、あとどれくらいの資産を準備すればいいのか」

「いつまでに、毎月いくらずつ積み立てていくのが現実的か」

といった、具体的な道筋が見えてきます。

「老後資金は、2000万円必要って聞くけど、本当にそんなに必要?」そう不安に感じる方もいるかもしれませんね。でも、必要な老後資金の額は年金の受給額や、理想とする生活スタイルによって本当に人それぞれです。大切なのはメディアの情報に惑わされず、あなた自身のライフプランに基づいて、あなたにとって必要な金額をしっかりと見積もることです。

ここは焦らず、じっくりとご自身の将来と向き合い、必要な金額を考えてみてくださいね。

ステップ3:ご自身の「リスク許容度」を確認する

次に、「リスク許容度」、つまり「投資において、どれくらいの価格変動(特に下落)なら、精神的に受け止められるか」という度合いを確認しましょう。これは、いわばあなたの「投資体力」のようなものです。

リスク許容度は、年齢、収入、資産状況、家族構成、投資経験などによって異なりますし、たとえ状況が似ていても、その方の性格によっても大きく変わってきます。一般的には、若い方や収入・資産が多い方、投資経験が豊富な方ほどリスク許容度は高い傾向にあると言われますが、あくまで目安です。

なぜリスク許容度を知ることが大切なのでしょうか?それは、もしご自身の許容度を超えたリスクの高い商品に投資してしまうと、相場が下がった時に不安で夜も眠れなくなったり、冷静な判断ができなくなって慌てて売却し、大きな損をしてしまったりする可能性があるからです。

ご自身の「投資体力」を把握し、心地よく続けられる範囲のリスクで運用することが、長期的な資産形成を成功させるための大切なコツです。

「リスク許容度なんて、考えたこともなかった…」という方は、金融機関のウェブサイトなどで提供されている「リスク許容度診断」を試してみるのがおすすめです。

▼一般社団法人 全国銀行協会「あなたのリスク許容度診断テスト」

https://www.zenginkyo.or.jp/article/tag-c/diagnosis/risktest

客観的な質問に答えることで、ご自身のタイプを知る手がかりになりますよ。

ステップ4:「いつ、どう使うか」出口戦略を具体的に計画する

ライフプラン(未来の予定)、目標金額(必要な額)、リスク許容度(投資体力)が明確になったら、いよいよNISAの「出口戦略」を具体的に計画していきましょう。ステップ1~3で準備した情報をもとに、以下の点を具体的に決めていきます。

- いつ: 何歳の時に、お金が必要になるのか?

- どの商品を: NISA口座で運用しているどの投資信託や株式を売却するのか?

- どれくらい: 目標金額に対して、いくら分を売却するのか?

- 何に使うのか: 売却して得たお金を、どのライフイベントの費用に充てるのか?

【計画例】

「60歳で退職後、65歳から年金受給が始まるまでの5年間の生活費の一部として、毎年100万円ずつ、NISA口座の〇〇(投資信託名)を売却していく」

このように、「〇歳で、△△のために、□□万円必要だから、この商品を売却する」という具体的な計画を立てることが重要です。

ただし、売却のタイミングについては、「必ずこの時期に売らなければならない」と頑固に考える必要はありません。市場の状況(株価や為替の動きなど)によっては、計画していた時期よりも少し早めたり、遅らせたりと、柔軟に調整することも頭に置いておきましょう。

ステップ5:定期的に見直し、アップデートする

最後に、とても大切なのが、一度立てたライフプランや出口戦略も、定期的に見直すことです。

私たちの人生には、予期せぬ変化がつきものです。転職や引っ越し、家族構成の変化、あるいはご自身の価値観の変化などによって、当初の計画が合わなくなることもあります。また、経済状況やNISAの制度自体が変わる可能性もあります。

ですから、計画は「生き物」だと考えて、少なくとも年に1回、あるいはお子さんの進学やご自身の転職といった大きなライフイベントがあったタイミングなどで、プランを見直す習慣をつけましょう。

現状に合わせて計画をアップデートしていくことで、より現実的で安心できる出口戦略を維持することができます。

ですから、計画は「生き物」だと考えて、少なくとも年に1回、あるいはお子さんの進学やご自身の転職といった大きなライフイベントがあったタイミングなどで、プランを見直す習慣をつけましょう。

あなたの場合はいつ? 40代・50代女性が考えるNISA売却タイミングのヒント

40代・50代は、ライフイベントが目白押しでお金の出入りも激しくなる時期です。だからこそ、NISAの出口戦略をしっかりと考えておくことが将来の安心につながります。

3.1. 教育費のピークを迎える時

お子さんが高校や大学、専門学校へ進学される時期は、教育費の負担がぐっと重くなりますよね。特に、私立大学の学費や、お子さんが一人暮らしを始める場合の仕送りなどは、まとまった金額が必要になることも少なくありません。

検討ポイント

- 想定される教育費(入学金、授業料、仕送りなど)に対して、準備している資金(学資保険、貯蓄など)で足りるでしょうか?

- もし不足する場合、NISA口座の資産を一部売却して充てる必要がありそうですか?

- 奨学金制度の利用や、教育ローンの活用など、NISA以外で資金を準備する方法も検討しましたか?

- NISAの運用を続けながら(例えば積立額を一時的に減らすなどして)、他の方法で教育費を捻出することは可能でしょうか?

もし、NISAの運用成果が目標に達していて、利益が出ている状態であれば、必要な分だけ計画的に売却して教育費に充てるのは、有効な選択肢の一つです。

ただし、「教育費が足りないから、すぐに売らなきゃ!」と焦って売却するのは避けたいところ。まずはライフプラン全体を見渡し、他の資金調達方法とも比較検討した上で、最適な方法を選びましょう。

3.2. 「住宅ローン」の残高や金利が気になる時

住宅ローンの残高がまだ多く残っている場合、金利上昇や収入減少のリスクに備えて繰り上げ返済を検討するのも良いでしょう。

検討ポイント

- NISA口座の資産の一部を売却して繰り上げ返済に充てた場合、総返済額はどれくらい減らせるでしょうか?(金融機関のシミュレーションなどを活用しましょう)

- 繰り上げ返済によって、毎月の返済額や総支払利息が減ることで、家計の負担はどれくらい軽くなりますか?

- NISAで期待できる運用利回り(年率)と、住宅ローンの金利(年率)を比較した場合、どちらの方が有利になりそうでしょうか? (※NISAの利回りは保証されるものではありません)

一般的には、NISAで期待できる運用利回りの方が住宅ローン金利よりも高いのであれば、繰り上げ返済せずにNISAでの運用を続けた方が、資産全体としては増える可能性があります。

しかし、「ローン残高が減る安心感」という精神的なメリットも大きいですよね。どちらを優先するかは、ご自身の価値観や家計の状況を踏まえて判断することが大切です。

3.3. ご両親の「介護」が始まる、または費用が増える時

40代・50代は、ご自身の親御さんの年齢も上がり、介護が必要になったり、すでに始まっている介護の費用負担が増えたりする可能性が高まる時期でもあります。介護には、想像以上にお金がかかることも少なくありません。

検討ポイント

- もし親御さんの介護が必要になった場合、想定される費用(施設利用料、在宅介護サービス費、医療費など)はどれくらいでしょうか?

- その費用に対して、親御さん自身の資産や年金、介護保険制度からの給付、ご兄弟姉妹との分担などで、どの程度まかなえそうですか?

- 不足分を、ご自身のNISA資産でどの程度カバーする必要がありそうでしょうか?

- NISAの運用は続けながら、他の方法(例えば、ご自身の働き方を見直すなど)で介護費用を捻出することは可能でしょうか?

介護費用は、要介護度や介護期間、利用するサービスによって大きく異なります。まずは、お住まいの地域の介護保険制度や利用できる公的サービスについて情報を集め、親御さんやご兄弟とも話し合いながら、早めに資金計画を立てておくことが、いざという時の安心につながります。

3.4. ご自身の「健康状態」に変化や不安を感じる時

40代・50代は、更年期に伴う体調の変化や、生活習慣病のリスクなど、ご自身の健康について考える機会が増える時期でもありますね。もしもの病気やケガに備えておくことも大切です。

検討ポイント

- 万が一、病気やケガで働けなくなったり、高額な医療費が必要になったりした場合に備えて、十分な貯蓄や保険は準備できていますか?

- NISA口座の資産を、治療費や当面の生活費として使う必要がありそうでしょうか?

- 現在加入している医療保険や所得補償保険の内容は、今の自分の状況やリスクに対して十分でしょうか?保障内容を見直す必要はありませんか?

病気やケガは予測が難しいですが、いざという時に経済的な心配なく治療に専念できるよう、医療費や当面の生活費に充てる資金(緊急予備資金)は、NISAとは別に、いつでも引き出せる預貯金などで確保しておくのが基本です。

NISAはあくまで中長期的な資産形成のためのものと考え、安易に取り崩さない計画を立てたいですね。

3.5. 「働き方」や「キャリアプラン」を見直す時

子育てが一段落したり、親の介護が始まったりすることで働き方を見直す方も多いでしょう。転職、独立、早期退職など、キャリアプランの変更は収入に大きな影響を与えます。

検討ポイント

- キャリアプランの変更によって、収入はどのように変化する見込みですか?

- もし収入が減る場合、その間の生活費の補填や、新しいキャリアのための自己投資(学び直しなど)として、NISAの資産を活用する必要がありそうですか?

- 新しい働き方や収入に合わせて、NISAの積立額や運用方針(リスク許容度など)を見直す必要はありませんか?

キャリアプランの変更は、これまでのライフプランやマネープランを大きく見直す絶好のタイミングです。収入の変化に合わせてNISAの積立額を調整したり、場合によっては目標達成のために一部を計画的に活用したりと、新しいライフステージに合わせた資産形成プランを再構築しましょう。

これらの「売却を検討するタイミング」は、あくまでもヒントです。一番大切なのは、ご自身のライフプランや価値観、家計の状況に合わせて、NISAの出口戦略を柔軟に考え、必要に応じて見直していくこと。

「私の場合はどう考えたらいいんだろう?」「具体的な計画を立てるのが難しい…」

もしそう感じたら、一人で悩まずに、ぜひ私たちファイナンシャルプランナー(FP)のような専門家にご相談くださいね。あなたの状況に合わせたアドバイスをさせていただきます。

ひとりで悩まないで!専門家(FP)への相談で安心を手に入れる

NISAの出口戦略、5つのステップをご紹介しましたが、実際に自分で進めていく中で、「私のライフプラン、これで本当に大丈夫かしら…」「リスク許容度って言われても、よくわからない…」「もっと詳しく知りたいけど、誰に聞けばいいの?」と、不安や疑問を感じることもあるかもしれませんね。

そんな時は、どうぞひとりで悩まずに、お金の専門家であるファイナンシャルプランナー(FP)への相談を検討してみてください。きっと、あなたの心強い味方になってくれますよ。

4.1. FPに相談する「3つのメリット」

FPは、国家資格や民間資格を持つ「お金に関する幅広い知識を持った専門家」。NISAや投資のことだけでなく、家計管理、保険、年金、住宅ローン、教育資金、相続など、ライフプランに関わるお金全般の相談に乗ってくれます。FPに相談することで、具体的に次のようなメリットがあります。

あなただけの「オーダーメイドプラン」が手に入る

FPは、あなたのお話を丁寧に伺った上で、客観的な視点から状況を分析。雑誌やネットでは得られない、あなたに合った具体的な実行プランを一緒に考えてくれます。冷静な判断をするための心強い味方になりますよ。

お金の全体像が見える「総合的なアドバイス」がもらえる

NISAだけでなく、家計や保険、他の制度とのバランスなど、ライフプラン全体を見据えた総合的な視点でアドバイス。お金の全体像を把握し、より効果的なプランを立てる手助けをしてくれます。

常に「最新の情報」に基づいたアドバイスが受けられる

NISAなどの制度は変わるもの。FPは常に最新情報を学んでいるので、法改正などにも対応した的確なアドバイスが受けられます。「知らなかった」というリスクを減らせるのも安心ですね。

4.2. FPへの相談窓口紹介

「FPに相談してみたいけど、どこに行けばいいのかしら?」という方のために、主な相談窓口をいくつかご紹介しますね。

- 日本FP協会

FPの資格認定を行っている団体です。ホームページで、お近くのFPを探すことができます。 - 金融機関銀行や証券会社などでも、FPによる相談窓口を設けている場合があります。

- 独立系FP事務所特定の金融機関に属さない、独立したFP事務所です。より中立的な立場からのアドバイスが期待できます。

そして、もちろん私、日高が運営する「女性の為のマネー相談室」も、ぜひご検討ください!

「女性の為のマネー相談室」では、特に40代・50代の女性が抱える特有のお金の悩みに焦点を当て、同じ女性としての視点も大切にしながら、親身に寄り添うことをモットーにしています。NISAの出口戦略はもちろん、家計の見直し、老後資金の準備、保険の選び方など、どんなことでもご相談いただけます。

初回のご相談は無料ですので、「ちょっと話を聞いてみたい」という方も、どうぞお気軽にご連絡くださいね。

「NISAのやめどきについて、もっと具体的に相談したい」

「私のライフプランに合った資産運用の方法を知りたい」

「将来のお金の不安を、安心に変えたい」

そんなあなたの想いをぜひ聞かせてください。

▼女性の為のマネー相談室

まとめ・今日から始める、安心の未来設計

今回はNISAの「やめるタイミング」、出口戦略の重要性をお伝えしました。特に40代・50代女性は、認知症や相続のリスクも考え、放置せず計画を立てることが大切です。

まずはライフプランを見直し、NISAの出口戦略を具体的に考え、定期的に見直すことから始めましょう。正しい知識と計画があれば、将来のお金の不安は軽くなります。

未来は、今日のあなたの行動で変えられます。

「何から始めれば…」と迷う方は、ぜひ私、日高にご相談ください。

「女性の為のマネー相談室」は初回相談無料です。あなたの不安に寄り添い、一緒に最適な解決策を見つけましょう。

よくある質問 (FAQ)

NISAの「やめるタイミング」や出口戦略について、40代・50代の女性からよく寄せられる質問にお答えします。

Q: NISA口座が凍結されるって本当ですか?

A: はい、本当です。ご本人が認知症などになり、判断能力が低下したと判断されるとNISA口座は凍結される可能性があります。これはご本人の資産を守るための措置です。凍結されると、新たな買付だけでなく、売却もできなくなります。対策としては、事前に「家族信託」や「任意後見制度」の利用を検討することが大切です。詳しくは「2.4. 認知症になったらどうなる? 凍結リスクと対策」をご覧ください。

Q: NISAで運用している資産にも、相続税はかかるのでしょうか?

A: NISA口座で得た運用益は非課税ですが、残念ながら相続時には相続財産として評価され、相続税の対象となる場合があります。ただし、相続税には基礎控除額がありますので、必ずしも税金がかかるわけではありません。

Q: NISAは、いつ売却するのがベストですか?

A: 一概に「この時期がベスト」とは言えません。大切なのはあなたのライフプランに合わせて、目標金額や必要な時期を明確にすることです。「3. 今からできる! NISA出口戦略5つのステップ」を参考に、ご自身の出口戦略を立ててみましょう。

Q: 認知症対策は、具体的に何をすればいいですか?

A: 「家族信託」や「任意後見制度」の利用を検討しましょう。これらの制度を利用することで、もしも判断能力が低下した場合でも信頼できるご家族や専門家にあらかじめ財産管理を任せることができます。 どちらの制度もメリット、デメリットがあるので、専門家にご相談することをおすすめします。

Q: FP相談は有料ですか?

A: 相談先によります。金融機関やFP事務所によっては、初回相談を無料で実施しているところもあります。「女性の為のマネー相談室」でも初回相談は無料ですので、お気軽にご利用ください。NISAだけでなく、家計全体の見直しや、老後資金の準備など、お金に関するお悩みなら何でもご相談いただけます。

まだ疑問が解決しない、もっと詳しく知りたいという方は、お気軽にご相談くださいね。

メルマガ登録

お金の悩みは、一人で抱え込みがちですが、あなたには同じ悩みを持った仲間がいます。日常生活のお金の悩みから将来設計まで、日高叔子と共に解決の糸口を見つけましょう。

女性の為のお金の専門家(ファイナンシャルプランナー)日高叔子が、あなたのお金の悩みや不安解消に役立つ情報を発信しています!