「お一人様で一番心配なのは老後の生活費を上回る介護費!?」

」<お一人様の老後資金は生活費より介護費!?>

最近、お一人様の老後の資金、特に介護費についてのご相談が

とても多くなってきました。

今は、配偶者がいらっしゃる方も

配偶者が他界すれば、お一人様になりますし、

女性のほうが男性よりも

長生きである統計がでているので、

いつかは、自分一人で過ごす

お一人様の時期があると思って

お一人様になる前提での

老後資金、介護資金対策に重きを置くことが

今後の長寿時代を生き抜くために

必須な視点かと思います。

<老後のお金は三大支出でなく4大支出だった!?>

さて、人生の三大支出は

「教育費」

「住宅費」

「老後費」

といわれていますが、

最近はここに+α

「介護費」が加わり、

お一人様の人生の四大支出と

いわれるようになりました。

この中の「介護費」について、

お一人様のみなさんがどのようにお考えかというと。

「関心はあるけど、どこで聞いたらいいのかわからない」

「(老後、介護に)なるかわからないから」

と、お一人様になる前提での

老後の介護費の対策に関しては

消極的だったり、

自分ごととして捉えていない方がほとんどです。

でも、ご存じでしょうか?

介護対策をしていなかったばっかりに

悲しい事件が起こったり、

実際の老後のお金のお話を基に

「介護破産」なんて本も

出版されたりするほど、

実はこの介護費に対して

向き合ってこなかったばっかりに

悲惨な事件が繰り返されていること、

お一人様だからこそ

この問題にはいち早く取り組んだ方が

負担が楽になりますし、

なによりも

お一人様がやるべき

老後のお金対策の先頭にくるのが

介護費対策になります。

みなさん必要なことが

うっすらわかっていながら

一番最後にとりかかろうと

「介護費」ですが、

お一人様の場合は、

一番先に対策をしておくことが

なによりも大切。

なぜなら、

「介護破産」で困るのは

対策を立ててなかったご本人もですが、

お世話をする

お子さんが被害者であることが

ほとんどです。

未婚のお一人様の場合、

お子さんがいない場合が多いので、

破産するのは自分であることが多いからです。

また、介護はいつなるのか

予測が建てられない一面もあります。

自分はなる予定がなかったけど、

想定していたよりも

早くに始まってしまった。

なんてことになってしまったら、

それこそ悲惨です。

「介護に興味があって」

「老後のお金にそろそろ対策しなくちゃ」

と、関心のある方に向けて

実際、お一人様が用意すべき介護費の目安を

今日はお届けしたいと思いますので、

いますぐ、ご確認いただいて、

行動される指針にされてくださいね!

<お一人様が準備すべき老後のお金のひとつ介護費>

私たちが準備すべき

介護費は2つに分かれていることを

ご存じでしょうか?

①実際に受けた介護サービスの一部負担分

+

➁介護サービスで賄えない実費

この2つのうち、介護サービスは

自分の身体の状態、お金の状況によって

支払う金額が大きく変わります。

下図は、介護サービスを受けたときの

私たちの負担割合です。

受けられる介護サービスの内容は

自分の身体の状態によって

変わること、

更に、介護費の負担割合が

1割なのか、2割なのかで

全く負担金額が変わってきます。

例えば、介護サービスを受けるときは

まず要介護認定の書類を役所に取りに行き、

認定を受け、

その後、

主にケアマネさんが

その方の状況に合わせて

介護のケアプランを組んでくれます。

1か月の自分が受ける介護サービス内容と

その金額が決まります。

ここでその方の負担割合によって

同じ介護サービスだったとしても、

払う金額割合が変わってきます。

同じ20万の介護サービスを受けたとき、

1割負担では2万ですが、

2割負担では4万です。

この負担割合を計算するのが

「所得」になります。

年金を含む収入がどのくらいあるかで

1割負担から3割負担まで差がでてきます。

「日髙さん、

私、所得そんなにないから大丈夫よ」

そう、おっしゃるかたも

時折、いらっしゃいますが、

2025問題といって

少子高齢化の現在、

2025年以降、

後期高齢者の数がグンと増えるので、

国としては、1割負担スタートを

一律、2割スタートさせたい方向です。

となると、大変です。

介護がスタートしたとき

2割負担として

スタート時から毎月数万円が

形のない支出として

家庭から出ていってしまうんです。

更に介護度が高くなると月の支出は火の車ですし、

老後、所得が上がる見込みがないのなら

今から準備しておく必要性が高いです。

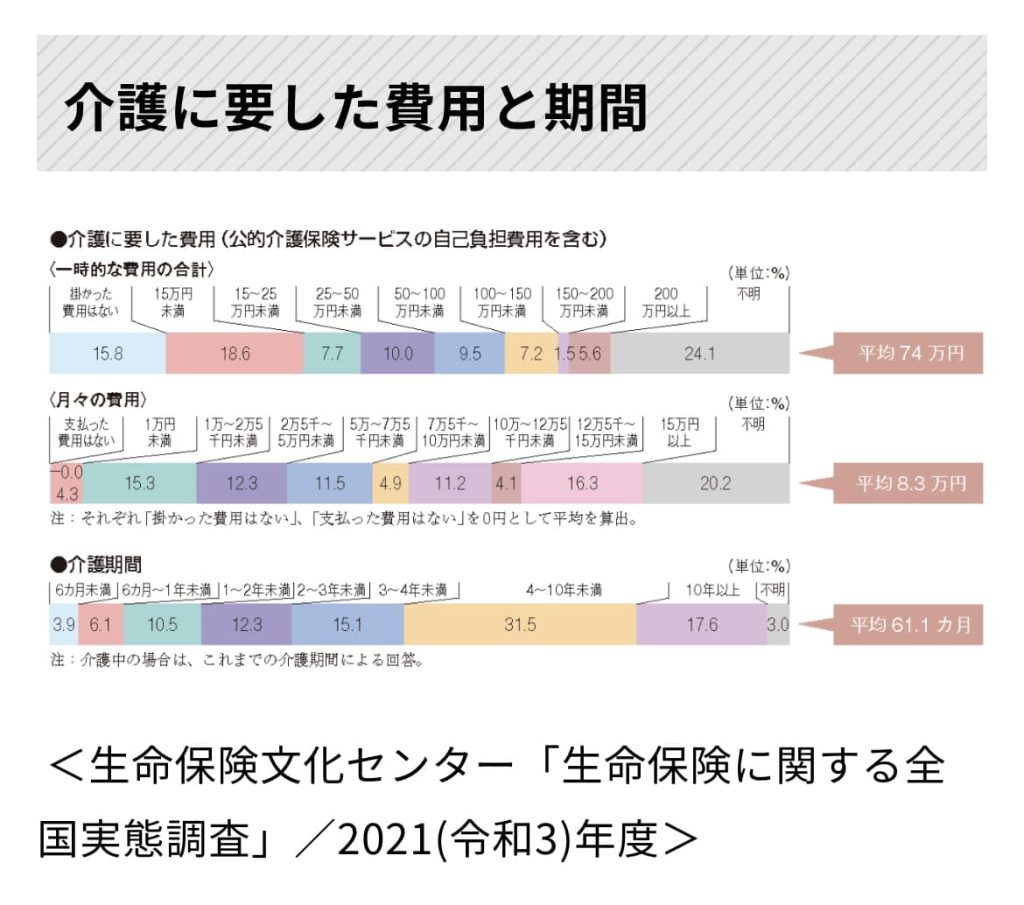

今現在の平均値、みておきましょう。

生活文化センターが発表している

老後、介護にかかる費用は

一時的な費用の合計が平均74万円

月々の介護費用が平均8.3万円

介護を行った期間が5年1か月となっています。

これだけでも、

総額581.96万円ですが、

人生100年時代では、

介護のお世話になる期間、

女性は12年といわれています!

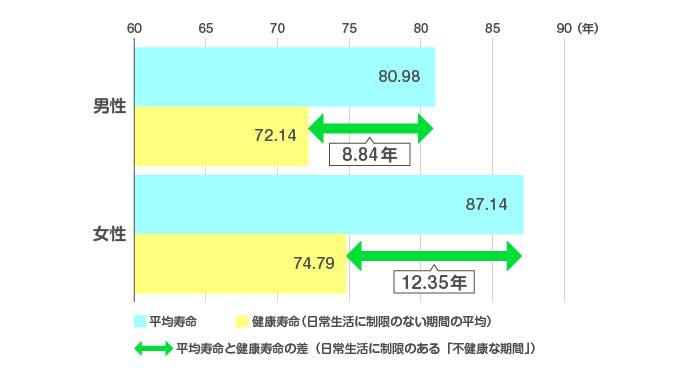

国が出している「不健康な期間」グラフです。

平均寿命と健康寿命の差です。

具体的に記されてはいませんが、

平均寿命と健康寿命の差が

健康でない期間ですので、

介護期間といえるでしょう。

今後、介護費の負担割合が

2割スタートだったりすると、

介護費の準備として

お一人様の場合は

1000万は必要と

想定してもいいかもしれません。

特にお一人様であるなら、

お世話はどなたかに「お金」で

依頼することになりますので、

その準備の重要性は

お一人様だからこそ高まると言っても

過言ではないでしょう。

では、この介護費の対策については

また、次回お届けしますね。

女性の為のファイナンシャルプランナー

日高叔子の公式メルマガでは

お金にまつわる

お得に賢くなれる情報を無料でお届けしています。

ご登録いただいた方には、

期間限定にはなりますが、

日髙叔子個別相談

1回無料のプレゼントがあります。

まだ、ご登録されていない方は是非こちらからご登録くださいませ。

それでは、またお届けしますね。

女性の為のファイナンシャルプランナー 日髙叔子