「お一人様が老後にむけてやっておくべき介護費対策」

目次

「お一人様が老後に向けて介護費の対策をしなければならない理由」

老後、お一人様の方も

お一人様を希望される方も

お一人様になってしまった方も

老後に向けて

やっておかなければならないことがあります。

それが、

「お金の工面」

特に、

「介護費への対策」です。

なぜなら、

介護費用がかかる状態というのは、

働けない状態であることが多く、

定期的な労働収入を得ることが

難しくなるからです。

お一人様の場合、

ご自身だけの労働収入で

生活していて

介護費対策をしていなければ

それこそ

生活もままならない大変な状況になります。

また、女性の場合は、

配偶者がいたとしても、

介護は他人にお願いしたい気持ちや

男女の平均寿命の差で

最後、お一人様で迎える方が多いので、

老後の年金収入一人分だけでは

介護費対策として

賄えないことも多々あります。

とはいえ、介護費対策って

どうやっておけばいいのか

確固とした教科書がないことも事実。

そこで今日はお一人様が老後に向けて

やっておくべき介護費対策方法、

3つの手順をお届けします。

お一人様の老後に向けて

お一人様がやっておくべき介護費対策その1

対策1つめは現状把握として、

国の保障を知ることです。

国が介護費対策に使えるサポートをしてくれるのか

ここを把握することがまず大切。

その中でも特に

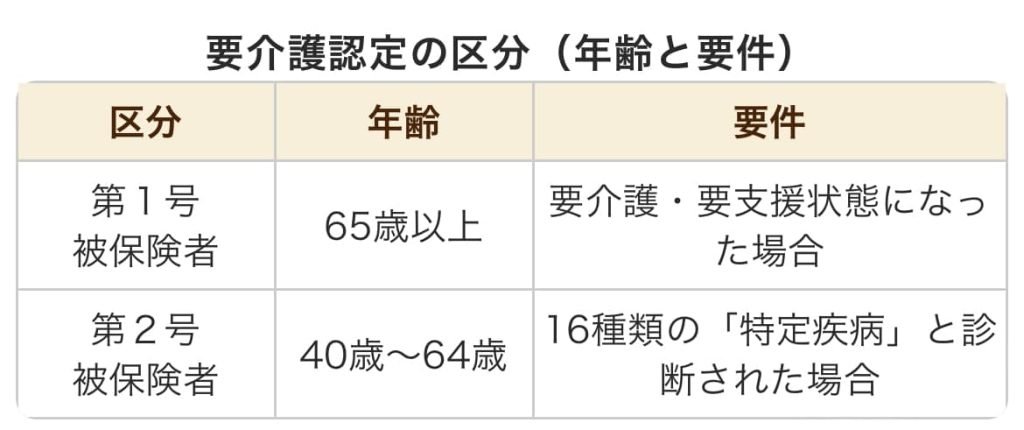

お一人様が把握すべき制度は1つめは

- 介護費の状況

実は、国の定めている介護サービスは

「要介護認定」というルールがあり、

これに認定されなければ

介護サービスを受けることができません。

この要介護認定の基準が

40~64歳の要件と

65歳以上では要件が全く異なります。

65歳以上であれば、

どんな理由であっても

要介護認定を受けられます。

老後の介護費対策として

十分候補となります。

それに対し、

40~64歳では、

老化に起因する

特定の16種類の特定疾病のみ

要介護認定を申し込むことができます。

残酷なことに

40歳未満で介護状態になった人には

要介護認定の制度がない状況になっています。

余談になりますが、

40歳未満のお一人様は

ここに対しても

国のフォロー体制が薄いことを理解して

準備、対策が必要であることが分かります。

介護費の具体的な金額は

こちらをご参照ください。

お一人様がやっておくべき老後の介護費対策その2

2つ目はご自身の年金額の把握です。

自分が納めてきた期間・金額によって

大きく分かれます。

これにはねんきん定期便を使います。

ねんきん定期便の有効な使い方は

また後日お届けしますね!

2つが確認できたら、次のステップです。

お一人様がやっておくべき老後の介護費対策その3

介護費対策として

必要なのは、

ご自身がどんなサービスを受けたいか

明確にすることです。

老後、ご自宅にいて

訪問で介護サービスを受けたいのか

施設に入所したいのか

この希望先で、

お一人様が老後に備える介護費対策は

大きく変わります。

大分だと、施設によりますが、

入所費用は月17万円くらいといわれていますが、

訪問サービスだと月5~8万ほど。

これだけでも、予想すべき金額に

倍くらいの差があるといえます。

反対にここを見誤ると

介護費対策をしたと思っていたのに

足りなかったなんてことになります。

自分の希望する先が

どのくらいの費用がかかるのかを

把握されることが

お一人様が老後にむけて

やっておくべき介護費対策その3となります。

お一人様が老後の介護費の数字を把握したその後は

さて、いままで、把握すべきことをお届けしましたが、

把握するだけでは対策にはなりません。

最終的に

お一人様が老後の介護費対策でやっておくべき対策は

具体化して行動することです。

それは、ご自身のお金と心の

ライフプランを立てることです。

ご自身がどんな状態で

どんな介護を受けたいのか、

それによって設定金額を定め、

公的年金の試算額も

1か月刻みで上げ下げしながら

調整したり、

ご自身が今まで準備してきたものがあれば

それを足しつつ、

望む暮らしが送れそうか

シミュレーションしていくこと。

それが、

お一人様がやっておくべき老後の介護費対策のゴール

そこで、数字をみて、

現実を知り、

健康でいることの大切さに

気付く方もいらっしゃいます。

周りに感謝でき、優しくなる方もいらっしゃいます。

お一人様の老後の介護費対策として

金融商品や

保険で保障を持ちたいという積極的な方も

いらっしゃいます。

私も悪くないと思います。

ただ、これを読んでいるあなたに

失敗してほしくないので

あえてお話するのは、

現実を把握し、

どのくらい足らないのかの

金額をしっかり把握し、

期間を考え、金融商品を選定する。

このステップでないと

実際の介護費対策として足りないとか、

そもそも介護費対策の為に

生活が苦しくなりすぎ、

そんなに窮屈な生活をしなくてもよかったのに。

という後悔になる確率が高いでしょう。

また、介護はいつなるかの予測が立てづらい為、

その部分も補完する考えが必要。

つまり、やっぱり

ライフプランを立てることが

なによりも大切な

お一人様がやっておくべき老後の介護費対策のゴールとなります。

さて、今日は、

お一人様が老後にむけて

やっておくべき介護費対策を

お届けしました。

対策3つは以下の通りです。

対策1:老後の介護の現状把握。

対策2:老後のねんきんの現状把握。

対策3:老後の介護での希望を明確にする。

ゴール:老後の自分のライフプランを立てる。

金融庁のレポートの中に

「あらゆる未来予測を立てて、自分事として把握する」

(中略)

という一文があり、

国もご自身の状況の「見える化」を推奨しています。

ファイナンシャルプランナーとして

活動し、年間200世帯以上の

ライフプラン作成のお手伝いをしている日高が

いつも思うのは、

「一般論では当てはまらない」

ということ。

つまり、平均値で考えていたら失敗するということです。

こと、お一人様に関しては、

老後の介護費対策は

人それぞれです。

ご自身が望む暮らし方が

ずうっとできるよう、

まずは3つの対策を

始められるところから

スタートされてください。

女性の為のファイナンシャルプランナー

日高叔子の公式メルマガでは

お金にまつわる

お得に賢くなれる情報を無料でお届けしています。

ご登録いただいた方には、

期間限定にはなりますが、

日髙叔子個別相談

1回無料のプレゼントがあります。

まだ、日高公式メルマガにご登録されていない方はまずはこちらからチェックください。

女性の為のファイナンシャルプランナー 日髙叔子