老後資金、1%で700万の差!?お一人様の不安がなくなる貯め方の工夫とは

お一人様で暮らしていて不安になることのひとつに老後資金と答える人は少なくありません。

今は、たくさんの貯め方ノウハウがありますが、

実は、たった1%のあることを見過ごしていて

同じ努力なのに700万の差がでてくることがあります。

今日はその1%の貯め方のお話をお届けします。

1.お一人様の老後資金の貯め方にぴったりiDeCo

老後資金の貯め方はたくさんありますが、

金融商品として

厚生労働省が推し進めている貯め方は

「iDeCo」(個人型確定拠出年金)になります。

厚生労働省「iDeCoの概要」より抜粋

通常の年金は国民の義務として保険料を納め、

国が資産形成して

年齢が達したら納めた額に応じて給付になります。

他界された場合、兄弟や

子や孫に残るわけではなく

配偶者のいないお一人様にとっては

この一人分の年金のみで

長い老後生活を暮らしていくことに

ご不安を抱えて

日高の無料個別相談においでになる方も多くいらっしゃいます。

そんなお一人様に

よくご紹介させていただくのが、iDeCoです。

iDeCoだけでは賄えないものもありますが、

iDeCoはその仕組みからも

お一人様の老後資金の救世主かもしれませんよ。

と、お伝えしておすすめしています。

私がお一人様にiDeCoをおすすめする理由のひとつに

iDeCoの60歳迄原則引き出し不可という重い規則があることです。

子育て世代だと

お子さんの進路等によって急にお金が必要になるケースもあるので、

この規則はデメリットになることが多いのですが、

お一人様だと自分でコントロールできるライフプランであることが多く、

引き出し不可の制度だとお金が貯まりやすくなるため、

国がオススメしている金融商品iDeCoは

お一人様にぴったりの制度になります。

2.iDeCoの税メリットについて

iDeCoは個人型の為、自分自身が貯めて、運用したものが

60歳以降75歳迄のご自身で指定した時に受け取れます。

通常、なにか運用を始めようとした場合、

掛金は手取りの中から支出され、

運用益には

復興特別所得税を含む20.315%の税金がかかりますが、

iDeCoの場合、

掛金はすべて所得控除になり、

受取は退職金控除を使うことができます。

なので、私たちファイナンシャルプランナー界隈では

最強の金融商品といわれています。

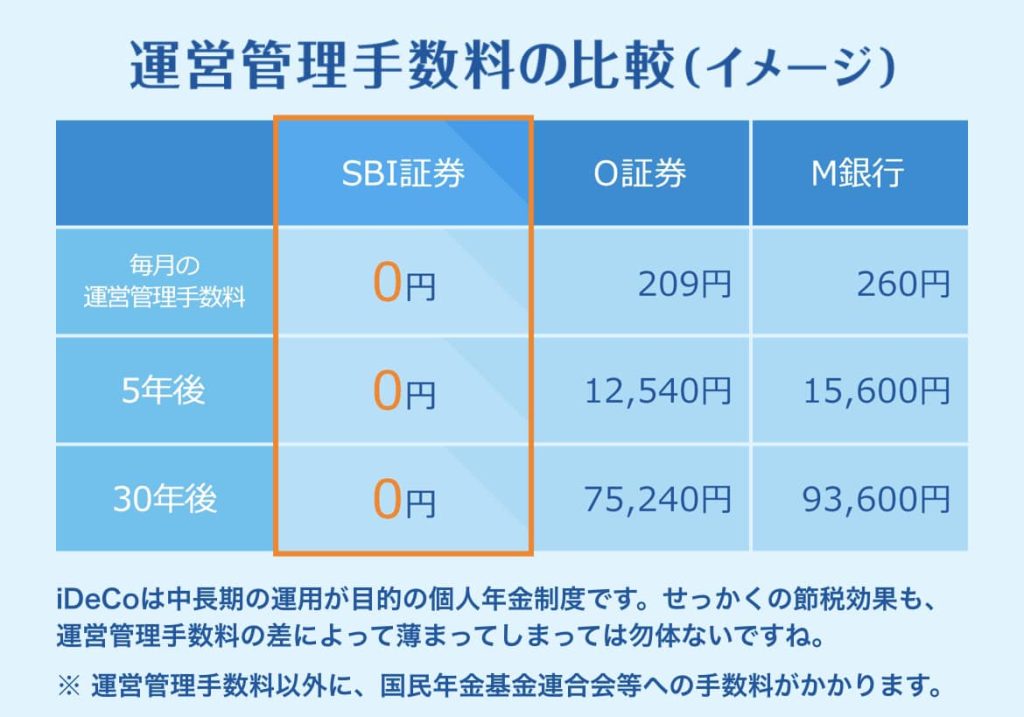

3.iDeCoの運用手数料の違い

iDeCoは取り扱いをしている金融機関に行けばすぐに申し込みができます。

では、どの金融機関でもいいのかというと

実は各社、運営管理手数料にかなりの差があるんです。

同じように所得控除になったり

退職金控除が使えるのに、

店舗によって運営管理手数料がまちまちです。

SBI証券HPより抜粋

日高のところにおいでになって

管理手数料の差に気づかれた方は

ほぼ全員、運営管理手数料がかからない金融機関に

「移管」(お引越し)されています。

だって、もったいないですものね。

今まで貯めてきたものはそのまま移管できるので、

安心して移管手続きをしていただいています。

4.1%の違いが700万の違いに!?

金融機関選びで重要なのは

取り扱いのファンドの中身の選定です。

ファンド数が多い金融機関と、

そうでない金融機関があります。

投資診断士として携わっていて思うのは、

投資信託で資産形成をする場合、ファンド選びはとても大切です。

ファンドによって、望める成績が大きく変わってくるからです。

例えば月2.3万円の積み立て投資を30年行うと

投資金額は966万円です。

仮に年率7%程度で運用されたとすると

966万円の投資額に対し、資産額は3936万ですが、

5%の運用では2549万円と

1300万円以上も差が開いてきます。

つまり、運用利率1%の違いで700万円も変わってくるんですね!

これは、受け取る年数が長ければ長いほど差が開いてきます。

受け取りを65歳でなく70歳や75歳で受け取った場合は

その差はもっと開くことになるでしょう。

しっかりと求めている先にどんなファンドが

あるかも見極めて金融機関を選ばないと

最終的に思ったゴールにたどり着けないかもしれませんし、

同じ努力をしたのに

1年分、2年分以上の生活費の違いが生まれてくるかもしれません。

これをご覧の方には

是非お特に

自分のライフプランに沿った

老後の資産形成を進めていただきたいと思います。

「日高さんおすすめのお得なiDeCoはどこ?」

「私の場合はどうなの!?」

と、思われたあなたに。

女性の為のファイナンシャルプランナー日高叔子の公式メルマガでは

お金にまつわるお得に賢くなれる情報を無料でお届けしています。

ご登録いただいた方には、期間限定にはなりますが、

日髙叔子個別相談1回無料のプレゼントがあります。

まだ、日高公式メルマガにご登録されていない方は是非こちらからチェックくださいませ。

それでは、またお届けしますね。

女性の為のファイナンシャルプランナー 日髙叔子